치과 양도양수와 관련된 분쟁 사례가 급증하고 있는 가운데 치과 가치평가의 기준이 새 화두로 떠오르고 있다. 과연 치과 가치평가는 왜 필요하며, 합리적인 가치평가의 기준은 무엇인가를 주제로 한 칼럼을 10회에 걸쳐 게재한다.<편집자 주>

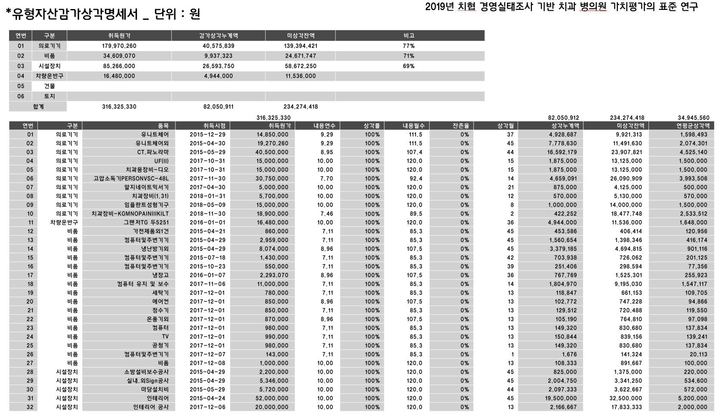

자산가치 평가를 위해 세무대리인에게 우리병원의 고정자산 관리대장을 요청하면 다음과 같은 세부내역을 확인할 수 있다.

고정자산관리대장에는 구체적인 품목과 취득원가, 취득시점이 나와 있다. 이 품목, 취득시점, 취득원가를 치협 경영실태조사 통계치 기준으로 치환을 해준다. 장부상의 감가상각은 4, 5, 6년으로서 일률적으로 비용 처리를 했기 때문에 장부상으로는 잔존가치가 없지만 실제 중고 시장에서 거래 시 이익이 발생할 수 있다. 따라서 회계상 장부가액으로서 평가하기에는 정확하지 않기 때문에 이 자산들은 통계기준의 평균 사용년수로서 가치를 재 산정해준다.

만약에 2천만원짜리 체어를 평균 10년 사용한다라고 했을 때, 현재 5년을 사용했다면 잔존가치는 1천만원이 되는것이다. 각각 해당하는 부분에 대해서 치환을 하면 해당 자산의 미상각잔액이 나오고 이 합계금액이 실제 우리병원의 유형자산 가치금액이 된다.

차량의 경우 보통 인수개원 시 차량까지는 인수하지 않기 때문에 기존의 대표원장이 가져가는게 일반적이다. 재고자산이 확인되는 경우가 있는데 치과의 재료를 정확하게 파악해서 재무상태표에 재고자산으로 올리는 경우가 많지 않기 때문에 정확한 수치가 아니라면 차감을 하면 된다. 만약에 부채, 차입금이 있다면 기존 원장의 개인 채무로 차감을 하는게 일반적이다.

재무상태표는 일년치의 자료를 확인하여 자산과 부채의 합계가 나오게 된다. 위의 자료에서 순자산의 가치는 3억9백만원이 나온다. 손익계산서는 최근 3년치 기준으로 평가를 하고 감가상각비는 제외한 영업이익 기준으로서 평가함을 원칙으로 한다. 이 기준으로 봤을 때 직전년도가 현재와 가장 비슷하기 때문에 가중치를 50%, 2년전 자료는 30%, 3년전 자료는 20%로 보고 20년도는 7억, 19년도는 8억4천, 18년도는 1억6천을 가중평균 하면 평균 매출은 7억3천3백만원이 나온다.

비용도 마찬가지로 가중평균을 했을 때 평균비용은 4억3천9백만원으로 계산되었고, 이 기준으로 평균이익은 2억9천7백만원이라는 금액이 나온다. 만약 실제 매출과 실제 지출이 신고 기준의 재무제표와 다른 부분이 있다면 가감하여 조정 할 수 있다.

위의 가치평가 결과 총자산 4억2천만원에서 부채 1억1천2백만원을 뺀 3억9백만원이 자산가치의 평가금액이 된다. 수익가치는 손익계산서 상의 평균이익을 치협경영실태조사의 영업이익 통계치인 9.3개월을 적용하여 1억5천만원이 평가금액이 된다. 따라서 최종평가가치는 자산가치 3억9백만원과 수익가치 1억5천만원이 더해져 4억5천9백만원이 나오게 된다.

주소 서울시 성동구 광나루로 257 대한치과의사협회 회관 3층 | 등록번호 : 서울, 다07185 | 등록일자 : 2005.10.10 | 발행인 박태근 | 편집인 이석초

대표전화 02-2024-9200 FAX 02-468-4653 | 편집국 02-2024-9210 광고관리국 02-2024-9290 Copyright © 치의신보. All rights reserved.

UPDATE: 2024년 04월 26일 10시 58분