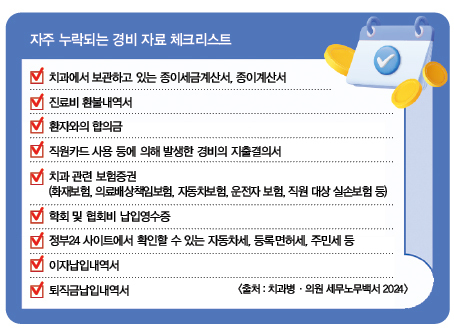

매년 경비를 처리할 때 치과에서는 걱정과 우려가 교차한다. 아는 만큼 보이고, 확인한 만큼 돌아오기 때문이다.

특히 보험료, 학회비 등 자주 누락되는 자료를 잘 챙기기만 해도 수백만 원의 세금을 아낄 수 있다는 점에서 매출 관리 못지않게 중요한 것이 경비 관리다.

무엇보다 ‘세무대리인이 알아서 했겠지’하고 맡겨 놓는 안이함 때문에 계좌에서 빠져나가는 세금의 앞자리가 바뀔 수도 있다는 사실을 유념해야 한다는 것이 세무·회계 전문가들의 공통된 지적이다.

예를 들어 A 치과에서 경비를 직원카드로 결제하고 이후 송금해 준 경우라면 카드전표만 담당 세무사에게 전달하면 될까. 그렇지 않다. 카드전표만 전달한다면 이것이 치과에 귀속되는 카드인지 확인할 수 없어 경비처리를 할 때 국세청 등에서 취합한 데이터와 중복된다고 추정할 수 있고, 이 경우 경비가 누락된다. 이체영수증을 출력하고 신용카드 전표를 첨부, 지출결의서를 만들어 구분해 전달해야 효과적이라는 것이 최근 발간된 치협 ‘치과병·의원 세무노무백서 2024’(이하 백서)의 귀띔이다.

개원가의 관심이 높은 정부지원금의 경우 진료 외 수입으로 세금을 납부하는 소득을 산출할 때 합산된다. 따라서 매출과 동일한 효과가 있다. 세금의 대상이 돼 세금을 최대 49.5%를 납부한다고 해도 조건에 부합해서 받는 지원금이므로 추가 비용 없이 최소 50.5%의 수입이 발생하는 것이니만큼 무조건 지원하는 것이 유리하다.

# 업무용 차량 경비 한도 구매·리스 동일

만약 업무용 차량의 경우 리스와 구매를 놓고 고민한다면 결과적으로 큰 차이가 없다는 것이 전문가들의 분석이다. 경비 처리의 관점에서는 차량 관련 경비처리 연 한도가 1500만 원으로 동일하게 적용되기 때문이다. 오히려 차량 매입을 결정하는 시점의 현금 흐름이 중요하다. 참고로, 일시불로 매입하는 경우의 할인 금액과 자산의 증가로 인한 건강보험료 인상 금액을 비교해 판단할 수도 있다.

차량 등록의 경우 올해부터 개정된 내용이 있는 만큼 꼼꼼히 들여다봐야 한다. 업무용으로 사용한다면 차량을 추가 등록할 수 있지만 2021년 차량 관련 세법이 개정되면서 ‘전문직 개인 사업자’의 업무용 승용차는 한 대 이외의 업무용승용차에 대해 ‘임직원 전용보험’에 가입해야만 관련 필요경비가 100% 처리되고, 그렇지 않다면 50%만 처리된다.

특히 새해부터는 전문직 사업자 및 성실신고확인대상자의 경우 임직원 전용보험에 가입하지 않는 경우 전액 비용처리가 불가하도록 재개정된 만큼 착오가 없도록 해야 한다.

# 중고 의료기기 구매 시 경비 누락 주의

경비가 모자라고 세금이 많이 나올 것 같아 B 원장이 재료를 미리 사뒀다면 어떻게 될까. 살 수는 있지만, 재료는 매입금액이 아니라 사용금액이 경비처리 된다. ‘사용금액은 원가로 세무조사와 유관하기 때문에 경비처리를 하기 위해 왜곡되게 처리하면 문제가 발생한다’는 것이 백서의 판단이다.

또 정기적인 소모품 구매를 인터넷 쇼핑몰 등을 통해 하고 있다면 구매 리스트 관리를 해 전달할 필요가 있다. 결제 후 세금계산서, 계산서, 현금영수증, 신용카드 전표 등 적격 증빙이 있다면 소모품으로 처리된다. 다만 세무조사가 진행되는 경우에는 각 항목이 치과의 경비였는지를 소명해야 하는 경우가 생기는 만큼 사용하는 계정의 구매 리스트를 따로 출력해 보관하거나 세무대리인에게 전달한다면 신고와 소명에 도움이 된다.

중고 의료기기를 사고 팔 때도 매출과 경비 처리에 유의해야 한다. 매도하는 치과에는 진료 외 수입이 발생하고, 매입하는 치과에서는 해당 금액만큼 경비가 발생하기 때문이다. 매도한 치과의 경우 만약 1억의 장비를 매입해 사용하면서 5000만 원을 감가상각하고 이를 다시 7000만 원에 매도한다면 2000만 원의 진료 외 수입이 발생하는 만큼 7000만 원에 해당하는 금액만큼 세금계산서를 발행해야 한다. 이는 환자의 진료수입과는 별도로 진료 외 수입으로 합산해 소득률과 납부세액에 영향을 준다.

반면 매입한 치과는 7000만 원의 전자계산서를 수취해 유형 자산으로 등록하고 해당 가액만큼 감가상각으로 경비 처리한다. 이때 신규 개원의의 경우 사업자등록 이전 개인 주민등록번호로 발행받은 경우 따로 세무대리인에게 고지하지 않으면 경비처리에서 누락될 수 있는 만큼 역시 주의가 필요하다.

주소 : 서울시 성동구 광나루로 257(송정동) 대한치과의사협회 회관 3층 | 등록번호 : 서울, 아52234 | 등록일자 : 2019.03.25 | 발행인 직무대행 마경화 | 편집인 이석초

대표전화 : 02-2024-9200 | FAX : 02-468-4653 | 편집국 02-2024-9210 | 광고관리국 02-2024-9290 | Copyright © 치의신보. All rights reserved.

UPDATE: 2026년 02월 10일 14시 10분